რამდენია საქართველოს საგარეო ვალი - ფინანსთა სამინისტროს სტატისტიკა

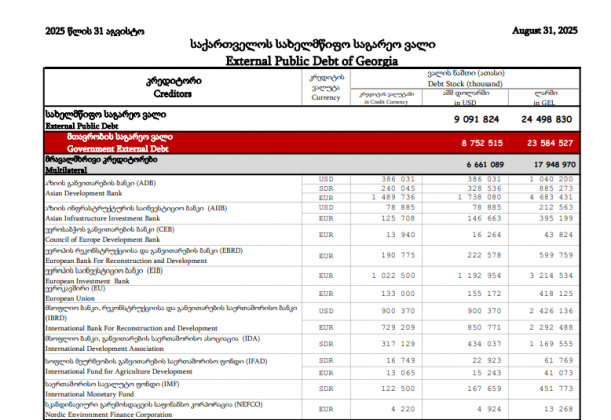

2025 წლის აგვისტოს მდგომარეობით, საქართველოს სახელმწიფო საგარეო ვალი 9 091 824 ათას დოლარს შეადგენს, რაც ეროვნულ ვალუტაში დაახლოებით 24 498 830 ათასი ლარია.

ფინანსთა სამინისტროს მიერ გამოქვეყნებული მონაცემების მიხედვით, 2025 წლის აგვისტოში 2024 წლის აგვისტოსთან შედარებით სახელმწიფო საგარეო ვალის მოცულობა 1,1%-ითაა გაზრდილი.

წინა თვესთან, ანუ 2025 წლის ივლისის მონაცემებთან კი 0,6%-ითაა მომატებული.

სამინისტროს საიტზე განთავსებული მაჩვენებლებით, 2024 წლის აგვისტოს მდგომარეობით სახელმწიფო საგარეო ვალი მოცულობა 8,989,998 ათასი დოლარი იყო, რაც ეროვნულ ვალუტაში 24,192,984 ათას დოლარს შეადგენდა.

2025 წლის აგვისტოს მდგომარეობით მთავრობის საგარეო ვალი 8 752 515 ათასი დოლარს შეადგენდა, რაც ეროვნულ ვალუტაში 23 584 527 ათასი ლარს უტოლდება.

აგვისტოს მონაცემებითვე, მრავალმხრივი კრედიტორების წინაშე დავალიანება 6 661 089 ათასი დოლარია, ანუ 17 948 970 ათასი ლარი.

საქართველოს სახელმწიფოს ყველაზე მსხვილი კრედიტორები არიან: აზიის განვითარების ბანკი (ADB), აზიის ინფრასტრუქტურის საინვესტიციო ბანკი (AIIB), ევროპის საინვესტიციო ბანკი (EIB), რეკონსტრუქციის და განვითარების განვითარების საერთაშორისო ბანკი (IBRD).

სხვა სიახლეები

მსოფლიო ბანკის მხარდაჭერით საქართველო საფინანსო სექტორის მდგრადობას აძლიერებს

მსოფლიო ბანკის მხარდაჭერით საქართველო საფინანსო სექტორის მდგრადობას აძლიერებს

30.07.2026.12:47

საქართველოსა და რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკს (IBRD) შორის ხელი მოეწერა შეთანხმებას, რომელიც ითვალისწინებს 35 მლნ. აშშ დოლარის მოცულობის ფინანსური რესურსის გამოყოფას „საქართველოში საბანკო რეზოლუციისთვის მზადყოფნის პროექტისთვის".

დოკუმენტს ხელი მოაწერეს საქართველოს ფინანსთა მინისტრმა, ლაშა ხუციშვილმა და მსოფლიო ბანკის რეგიონულმა დირექტორმა სამხრეთ კავკასიაში, როლანდ პრაისმა.

ხელმოწერის ცერემონიას დაესწრნენ ეროვნული ბანკის პრეზიდენტი ნათია თურნავა, ფინანსთა მინისტრის მოადგილე ეკატერინე გუნცაძე, სებ-ის პირველი ვიცე-პრეზიდენტი ეკატერინე მიქაბაძე, ფინანსთა სამინისტროს, ეროვნული ბანკისა და მსოფლიო ბანკის წარმომადგენლები.

მსოფლიო ბანკის მიერ დამტკიცებული პროექტი სარეზოლუციო ფონდისთვის ქმნის 35 მილიონი აშშ დოლარის ოდენობის წინასწარ შეთანხმებულ საკრედიტო ხაზს.

მსოფლიო ბანკის ჩართულობით, პროექტის ფარგლებში განხორციელებული სამუშაო და სამომავლოდ დაგეგმილი ღონისძიებები ხელს შეუწყობს სებ-ის რეზოლუციის ჩარჩოს შემდგომ სრულყოფას, ეფექტიანობის ზრდასა და საუკეთესო საერთაშორისო პრაქტიკასთან დაახლოებას.

ამასთან, საკრედიტო ხაზი სარეზოლუციო ფონდისთვის დამატებითი ფინანსური დაცვის მექანიზმია მისი სამიზნე ნიშნულამდე შევსების პერიოდში და ხელს შეუწყობს სარეზოლუციო პროცესის დროულად და ეფექტიანად განხორციელებას.

ფინანსთა მინისტრი ლაშა ხუციშვილი ლონდონის საფონდო ბირჟის ჯგუფის (London Stock Exchange Group) ევროპის განყოფილების პირველადი ბაზრების ხელმძღვანელს შეხვდა

08.07.2026.17:23

ფინანსთა მინისტრი ლაშა ხუციშვილი ლონდონის საფონდო ბირჟის ჯგუფის (London Stock Exchange Group) ევროპის განყოფილების პირველადი ბაზრების ხელმძღვანელს შეხვდა

08.07.2026.17:23

კომერციული ბანკების წარმომადგენლებმა წამოაყენეს ინიციატივა, რომ ეროვნულმა ბანკმა სვოპ მექანიზმები შემოიღოს - დავით რუსია

03.06.2026.17:30

კომერციული ბანკების წარმომადგენლებმა წამოაყენეს ინიციატივა, რომ ეროვნულმა ბანკმა სვოპ მექანიზმები შემოიღოს - დავით რუსია

03.06.2026.17:30

მიმოქცევაში არსებული ნაღდი ფულის მაჩვენებელი წლიურად საშუალოდ 15%-ით არის გაზრდილი - დავით რუსია

03.06.2026.16:50

მიმოქცევაში არსებული ნაღდი ფულის მაჩვენებელი წლიურად საშუალოდ 15%-ით არის გაზრდილი - დავით რუსია

03.06.2026.16:50